Bài viết hệ thống hóa cơ sở lý luận của kế toán điều tra, làm rõ ranh giới giữa kế toán điều tra và kiểm toán, đồng thời phân tích phương pháp nghiệp vụ chủ yếu và thực trạng thể chế liên quan tại Việt Nam. Trên cơ sở tổng hợp tài liệu, phân tích quy phạm pháp luật và đối chiếu với thông lệ nghề nghiệp quốc tế, kết quả cho thấy kế toán điều tra không nên được hiểu thuần túy như một hoạt động “hậu kiểm” nhằm hỗ trợ tố tụng, mà cần được nhìn nhận như một cấu phần của quản trị rủi ro gian lận, quản trị tuân thủ và bảo đảm tính liêm chính của thông tin tài chính. Việt Nam đã có nền tảng pháp lý nhất định thông qua quy định về việc giám định tư pháp trong lĩnh vực tài chính, song vẫn còn khoảng cách đáng kể so với thông lệ quốc tế về chuẩn năng lực, quy trình xử lý chứng cứ số, mức độ chấp nhận kết quả điều tra độc lập và cơ chế phối hợp liên ngành. Từ đó, bài viết đề xuất ba nhóm giải pháp gồm: hoàn thiện khuôn khổ pháp lý cho chứng cứ và giao dịch số; phát triển nguồn nhân lực chuyên sâu gắn với chứng chỉ nghề nghiệp và đầu tư hạ tầng dữ liệu, công nghệ phân tích phục vụ phát hiện gian lận theo hướng chủ động.

Từ khóa: Kế toán điều tra; gian lận tài chính; giám định tư pháp; kiểm toán; chứng cứ số.

Forensic accounting in Vietnam: From theoretical framework to institutional refinement

This paper systematizes the theoretical basis of forensic accounting, distinguishing it from auditing and analyzing the main professional skills as well as current institutional status in Vietnam. Based on a synthesis of documents, analysis of legal norms, and comparison with international professional practices this paper suggest forensic accounting should be viewed not merely as "post-audit" litigation support but as a component of fraud risk management and financial integrity. Despite an existing legal foundation for judicial expertise in the financial sector, there is still significant gaps with international standards regarding competency standards, digital evidence procedures and interdisciplinary coordination. Therefore, the article proposes three groups of solutions: perfecting the legal framework for digital evidence and transactions; developing specialized human resources linked to professional certifications; and investing in data infrastructure and analytical technology to proactively detect fraud.

Keywords: Forensic accounting; financial fraud; judicial expertise; auditing; digital evidence.

JEL classification: M41, M42, K42

https://doi.org/10.65771/ati-jas.04202607

1. Đặt vấn đề

Trong bối cảnh số hóa hoạt động kinh doanh, mở rộng giao dịch xuyên biên giới và gia tăng mức độ tinh vi của tội phạm kinh tế, yêu cầu về các công cụ phát hiện, chứng minh và xử lý gian lận tài chính ngày càng trở nên cấp bách. Những vụ việc thao túng báo cáo tài chính, chuyển giá, biển thủ nội bộ, che giấu tài sản hoặc hợp thức hóa dòng tiền bất hợp pháp cho thấy giới hạn của các cơ chế kiểm soát truyền thống khi phải đối diện với hành vi có chủ đích, được tổ chức bài bản và thường có sự hỗ trợ của công nghệ. Trong hệ thống công cụ đó, kế toán điều tra nổi lên như một lĩnh vực liên ngành kết nối kế toán, kiểm toán, pháp lý, điều tra và phân tích dữ liệu. Khác với hoạt động bảo đảm thông thường vốn tập trung vào mức độ trung thực, hợp lý của báo cáo tài chính, kế toán điều tra hướng đến tái cấu trúc sự kiện, truy vết dòng tiền, xác lập mối liên hệ giữa bằng chứng và hành vi, từ đó hỗ trợ giải quyết tranh chấp hoặc xử lý trách nhiệm pháp lý.

Ở Việt Nam, thuật ngữ “kế toán điều tra” chưa được thể chế hóa một cách đầy đủ như một nghề nghiệp độc lập, nhưng nội hàm của nó đã xuất hiện trong thực tiễn giám định tư pháp về tài chính, kế toán, kiểm toán và trong hoạt động xác minh nội bộ của doanh nghiệp. Vì vậy, việc hệ thống hóa khung lý luận, đánh giá thực trạng triển khai và đề xuất định hướng phát triển là cần thiết cả về phương diện học thuật lẫn thực tiễn quản lý.

2. Mục tiêu, câu hỏi và phương pháp nghiên cứu

Bài viết hướng tới ba mục tiêu: (i) làm rõ bản chất, phạm vi và nền tảng lý thuyết của kế toán điều tra; (ii) phân tích sự khác biệt giữa kế toán điều tra với kiểm toán truyền thống và các kỹ thuật nghiệp vụ chủ yếu; (iii) đánh giá thực trạng thể chế tại Việt Nam và đề xuất định hướng hoàn thiện.

Từ đó, nghiên cứu đặt ra ba câu hỏi: (1) Kế toán điều tra được hình thành trên những cơ sở lý thuyết và yêu cầu nghề nghiệp nào? (2) Những điểm khác biệt cốt lõi giữa kế toán điều tra và kiểm toán truyền thống là gì? (3) Việt Nam cần hoàn thiện những điều kiện nào để phát triển kế toán điều tra theo hướng chuyên nghiệp, có khả năng hỗ trợ quản trị và tố tụng?

Về phương pháp, nghiên cứu sử dụng phương pháp định tính với ba kỹ thuật chủ đạo: tổng quan tài liệu học thuật và nghề nghiệp; phân tích quy phạm pháp luật hiện hành của Việt Nam; và đối chiếu, so sánh với một số chuẩn mực, thông lệ nghề nghiệp quốc tế. Cách tiếp cận này phù hợp với mục tiêu xây dựng khung khái niệm, đánh giá thể chế và đề xuất hàm ý chính sách cho bối cảnh Việt Nam.

3. Cơ sở lý luận về kế toán điều tra

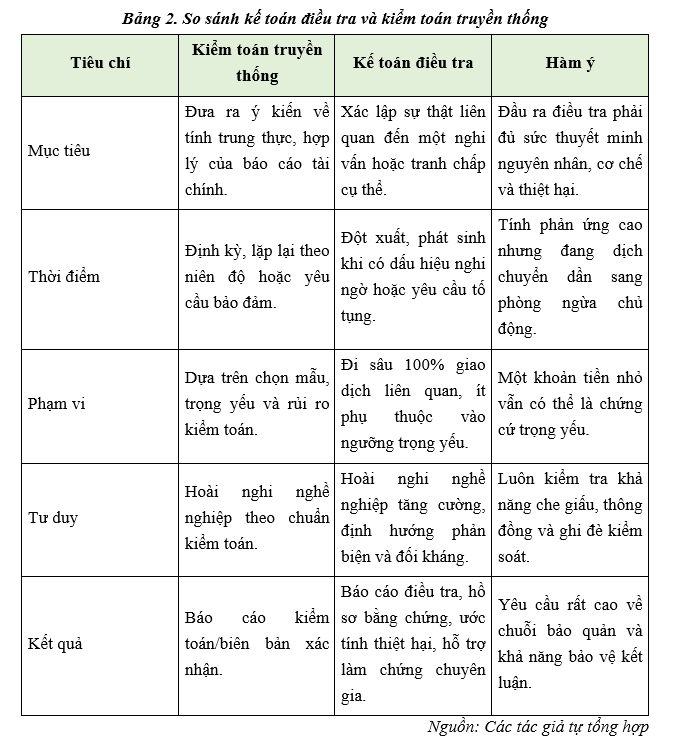

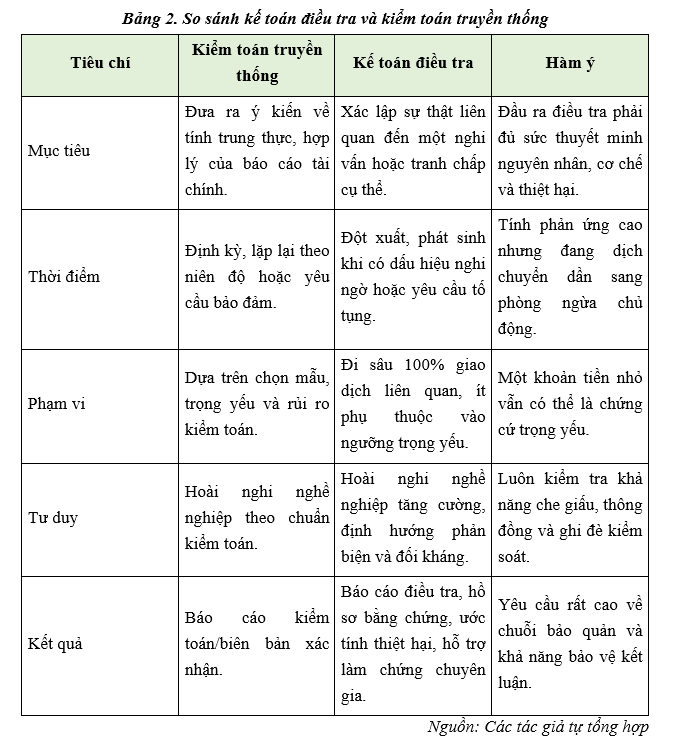

Kế toán điều tra thường được hiểu là quá trình thu thập, phân tích, diễn giải và trình bày bằng chứng tài chính hoặc phi tài chính có liên quan nhằm phục vụ giải quyết tranh chấp, xử lý gian lận hoặc hỗ trợ tố tụng. Tính chất cốt lõi của lĩnh vực này là định hướng bằng chứng và khả năng đưa kết quả chuyên môn đến ngưỡng chấp nhận trước cơ quan có thẩm quyền hoặc trước các bên tranh chấp.

Nếu kiểm toán nhấn mạnh “đảm bảo hợp lý”, thì kế toán điều tra nhấn mạnh “sự thật có thể chứng minh”. Vì vậy, đầu ra của kế toán điều tra không chỉ là phát hiện sai lệch, mà còn bao gồm việc giải thích cơ chế gian lận, xác lập động cơ, cách thức thực hiện, quy mô thiệt hại, chủ thể liên quan và chuỗi bằng chứng hỗ trợ cho kết luận chuyên môn.

Sự phát triển của kế toán điều tra gắn liền với nhu cầu kiểm soát gian lận trong nền kinh tế hiện đại. Trong môi trường kinh doanh dựa trên dữ liệu, bằng chứng không còn giới hạn ở sổ sách và chứng từ giấy mà mở rộng sang log hệ thống, siêu dữ liệu tệp, email, tin nhắn, dữ liệu thiết bị, giao dịch điện tử và các dấu vết số khác. Điều này khiến kế toán điều tra ngày càng mang đậm tính liên ngành và đòi hỏi năng lực công nghệ rõ nét hơn trước.

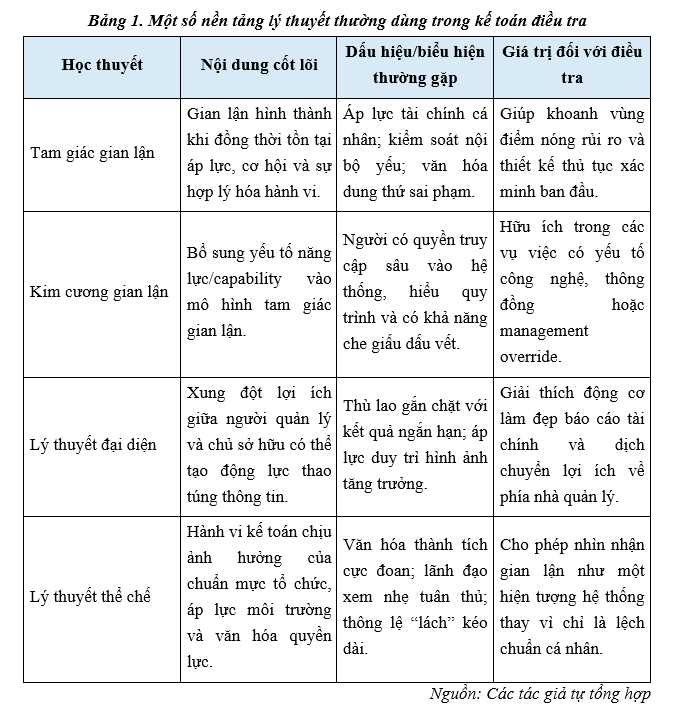

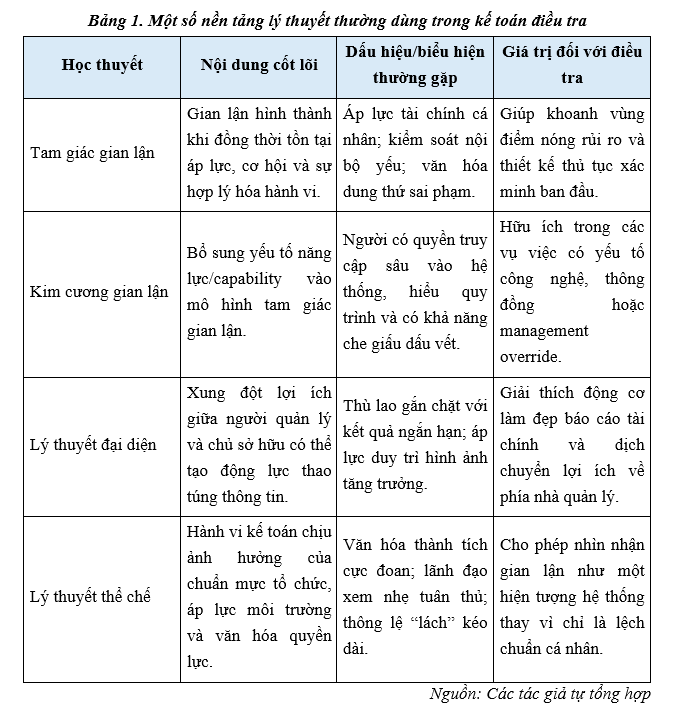

3.1. Các học thuyết nền tảng trong nhận diện gian lận

Các mô hình giải thích gian lận giúp nhà nghiên cứu và người thực hành di chuyển từ quan sát hiện tượng sang lý giải căn nguyên hành vi. Trong khuôn khổ bài viết này, bốn nền tảng thường được viện dẫn gồm tam giác gian lận, kim cương gian lận, lý thuyết đại diện và lý thuyết thể chế.

Trong thực hành, không nên tuyệt đối hóa bất kỳ mô hình nào. Các học thuyết chỉ có giá trị như khung suy luận để xây dựng giả thuyết điều tra, lựa chọn nguồn bằng chứng và diễn giải bối cảnh phát sinh gian lận. Đặc biệt, đối với các vụ việc có yếu tố tổ chức hoặc công nghệ, việc kết hợp góc nhìn hành vi với góc nhìn thể chế sẽ cho kết quả thuyết phục hơn so với việc chỉ tập trung vào biến động số liệu.

3.2. Ranh giới giữa kế toán điều tra và kiểm toán truyền thống

Kế toán điều tra (Forensic Accounting - FA) là một lĩnh vực chuyên sâu kết hợp kiến thức kế toán, kỹ năng kiểm toán, kỹ thuật điều tra và kiến thức pháp luật nhằm phát hiện, điều tra và phòng ngừa gian lận cùng các sai phạm tài chính. Khác với kiểm toán truyền thống, kế toán điều tra không chỉ dừng ở việc xác định tính tuân thủ mà còn chủ động phát hiện các hành vi gian lận tài chính, xác định mức độ thiệt hại và thu thập bằng chứng phục vụ các thủ tục pháp lý. Điểm khác biệt cốt lõi là kế toán điều tra không dừng lại ở việc chỉ ra sự hiện diện của sai lệch trọng yếu, mà hướng tới chứng minh mối liên hệ giữa bằng chứng và ý chí thực hiện hành vi. Bởi vậy, ngoài chứng từ kế toán, người làm kế toán điều tra còn phải khai thác dữ liệu ngoại vi như email, quyền truy cập hệ thống, lịch sử chỉnh sửa tệp, nhật ký phê duyệt, cấu trúc sở hữu có liên quan và các giao dịch qua bên thứ ba.

4. Phương pháp tiếp cận và kỹ thuật nghiệp vụ hiện đại

Quy trình kế toán điều tra thường bắt đầu từ giai đoạn xác lập predication, tức là xác định có căn cứ hợp lý để nghi ngờ gian lận hoặc vi phạm hay không. Sau đó là các bước lập giả thuyết, xác định nguồn dữ liệu, bảo toàn bằng chứng, phân tích giao dịch, phỏng vấn đối tượng liên quan, lượng hóa thiệt hại và lập báo cáo điều tra. Việc thiết kế quy trình không chỉ nhằm phát hiện gian lận mà còn phải bảo đảm khả năng sử dụng kết quả về sau trong giải quyết tranh chấp hoặc tố tụng.

Trong môi trường số, bộ công cụ nghiệp vụ của kế toán điều tra đã mở rộng đáng kể. Thay vì chỉ sử dụng chọn mẫu truyền thống, nhiều cuộc điều tra áp dụng kiểm tra toàn bộ tập dữ liệu kết hợp với kỹ thuật phân tầng rủi ro, phát hiện ngoại lệ và đối chiếu chéo nguồn dữ liệu.

- Phân tích dữ liệu toàn bộ tập (full-population testing): sử dụng các công cụ phân tích để quét toàn bộ nhật ký giao dịch, đối soát dữ liệu chủ và nhận diện mẫu bất thường.

- Phân tích siêu dữ liệu và chứng cứ số: kiểm tra thời điểm tạo lập, sửa đổi, thiết bị truy cập, quyền người dùng, lịch sử phê duyệt để làm rõ khả năng giả mạo hoặc can thiệp hồ sơ.

- Kỹ thuật thống kê và phân tích định lượng: vận dụng định luật Benford, so sánh hệ số quy mô tương đối, phân tích ngoại lệ, phân tích mạng giao dịch và liên kết đối tượng.

- Truy vết tài sản và dòng tiền: tái dựng lộ trình tiền, xác định tài khoản trung gian, chủ thể hưởng lợi cuối cùng và tài sản chuyển dịch qua nhiều lớp giao dịch.

- Phỏng vấn điều tra: thiết kế trình tự phỏng vấn theo mức độ liên quan của đối tượng, kết hợp tâm lý học hành vi với chiến lược đối chiếu chứng cứ.

Tuy nhiên, công nghệ không thay thế vai trò phán đoán chuyên môn. Dữ liệu chỉ cung cấp tín hiệu; còn việc chuyển tín hiệu thành chứng cứ có giá trị đòi hỏi hiểu biết về quy trình nghiệp vụ, pháp lý chứng cứ, động cơ hành vi và bối cảnh tổ chức. Đây là lý do kế toán điều tra ngày càng được xem là nghề nghiệp có sự kết hợp giữa tài chính, pháp lý và khoa học dữ liệu.

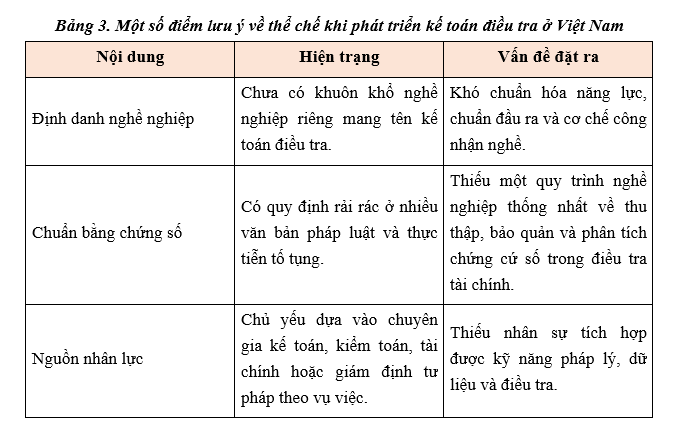

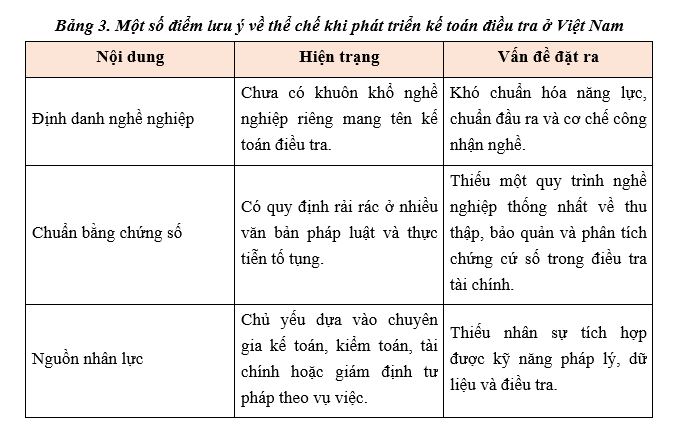

5. Thực trạng thể chế và khả năng triển khai tại Việt Nam

Ở Việt Nam, nội hàm về kế toán điều tra hiện nay được phản ánh thông qua hoạt động giám định tư pháp trong lĩnh vực tài chính - kế toán. Khung pháp lý điều chỉnh lĩnh vực này đã được hoàn thiện theo hướng đồng bộ và cập nhật với việc ban hành Luật Giám định tư pháp 2025, trên cơ sở kế thừa và phát triển từ Luật Giám định tư pháp 2012 và Luật sửa đổi, bổ sung một số điều của Luật Giám định tư pháp 2020. Theo quy định của pháp luật hiện hành, giám định tư pháp là hoạt động do người giám định thực hiện, sử dụng kiến thức chuyên môn cùng với phương tiện, phương pháp khoa học, kỹ thuật và nghiệp vụ để đưa ra kết luận chuyên môn về những vấn đề có liên quan đến hoạt động tố tụng hoặc theo yêu cầu giám định theo quy định của pháp luật.

Trong lĩnh vực tài chính, hệ thống văn bản hướng dẫn thi hành, tiêu biểu là Thông tư 40/2022/TT-BTC và các văn bản sửa đổi, bổ sung (nếu có) nhằm bảo đảm sự phù hợp với Luật Giám định tư pháp 2025, đã góp phần cụ thể hóa phạm vi giám định, tiêu chuẩn chuyên môn, cũng như quy trình và phương thức thực hiện. Nhìn chung, khuôn khổ pháp lý điều chỉnh các hoạt động hỗ trợ điều tra, xác minh và đưa ra kết luận chuyên môn trong lĩnh vực tài chính - kế toán đã được thiết lập theo hướng tương đối đầy đủ, thống nhất và tiệm cận thông lệ quốc tế.

Tuy nhiên, xét trên phương diện học thuật và thực tiễn nghề nghiệp, thuật ngữ “kế toán điều tra” (forensic accounting) hiện vẫn chưa được chính thức ghi nhận như một lĩnh vực chuyên môn độc lập trong hệ thống pháp luật Việt Nam. Các hoạt động có bản chất tương đồng chủ yếu đang được thực hiện phân tán dưới danh nghĩa giám định tư pháp, kiểm toán, thanh tra và điều tra tài chính. Điều này cho thấy khoảng trống nhất định trong việc định danh, chuẩn hóa và phát triển một lĩnh vực chuyên môn có tính liên ngành, tích hợp giữa kế toán, kiểm toán và pháp luật nhằm đáp ứng yêu cầu ngày càng cao của công tác phòng, chống gian lận và tội phạm kinh tế.

Dưới góc độ thực thi, kế toán điều tra ở Việt Nam đang xuất hiện dưới ba hình thức chính: (i) hỗ trợ cơ quan tiến hành tố tụng trong các vụ án kinh tế, tham nhũng, thuế, chứng khoán, ngân hàng; (ii) hoạt động xác minh nội bộ, điều tra tuân thủ hoặc chống gian lận trong doanh nghiệp, tổ chức tín dụng; và (iii) hỗ trợ giải quyết tranh chấp dân sự, thương mại, lao động, hôn nhân gia đình liên quan đến tài sản và nghĩa vụ tài chính.

Khoảng cách giữa Việt Nam và thông lệ quốc tế thể hiện ở bốn khía cạnh: Thứ nhất, chưa có bộ chuẩn năng lực nghề nghiệp đủ rõ cho vai trò kế toán điều tra; thứ hai, cơ chế phối hợp giữa chuyên gia tài chính, chuyên gia công nghệ và cơ quan tố tụng chưa thật sự đồng bộ; thứ ba, năng lực xử lý giao dịch trên nền tảng số, tài sản mã hóa và chứng cứ điện tử còn chưa đồng đều giữa các chủ thể thực thi; thứ tư, doanh nghiệp Việt Nam nói chung vẫn thiên về xử lý hậu quả hơn là xây dựng năng lực điều tra nội bộ và quản trị gian lận theo hướng phòng ngừa.

6. Thảo luận thách thức và định hướng phát triển

6.1. Những thách thức nổi bật

Thách thức thứ nhất là vấn đề nhận thức. Không ít doanh nghiệp vẫn xem điều tra gian lận là hoạt động chỉ cần triển khai khi đã phát sinh vụ việc nghiêm trọng, trong khi giá trị lớn nhất của kế toán điều tra lại nằm ở khả năng thiết kế kiểm soát, nhận diện sớm tín hiệu bất thường và củng cố văn hóa tuân thủ.

Thách thức thứ hai là tốc độ biến đổi công nghệ. Giao dịch trên nền tảng điện tử, điện toán đám mây, hệ sinh thái thanh toán đa lớp và tài sản số làm thay đổi bản chất bằng chứng, phương thức che giấu và nhịp độ dịch chuyển tài sản. Nếu thiếu công cụ phân tích dữ liệu, điều tra viên rất dễ bỏ sót chuỗi giao dịch hoặc không chứng minh được liên kết giữa các chủ thể.

Thách thức thứ ba là chất lượng nguồn nhân lực. Kế toán điều tra đòi hỏi khả năng tích hợp ba nhóm năng lực: tài chính - kế toán; pháp lý - chứng cứ; và dữ liệu - công nghệ. Sự thiếu hụt nhân lực có đủ 3 nhóm nhân lực này khiến nhiều cuộc xác minh dừng ở mức phát hiện sai lệch, chưa đạt tới ngưỡng điều tra có khả năng bảo vệ trước phản biện pháp lý.

6.2. Hàm ý chính sách và giải pháp

Một là, hoàn thiện khuôn khổ pháp lý theo hướng ghi nhận rõ hơn vai trò của hoạt động điều tra tài chính độc lập, chuẩn hóa yêu cầu đối với chứng cứ số và có hướng dẫn xử lý đối với các giao dịch tài sản số, giao dịch xuyên biên giới, ủy quyền điện tử và các cấu trúc sở hữu phức tạp.

Hai là, phát triển hệ sinh thái đào tạo và chứng chỉ nghề nghiệp. Việt Nam cần xây dựng chương trình đào tạo liên ngành ở bậc đại học, sau đại học và bồi dưỡng chuyên môn ngắn hạn cho đội ngũ kế toán, kiểm toán, luật sư, điều tra viên và cán bộ tuân thủ. Việc tham chiếu các chứng chỉ nghề nghiệp quốc tế nên được coi là giải pháp chuyển tiếp để nâng chuẩn năng lực thực hành.

Ba là, đầu tư hạ tầng công nghệ phục vụ điều tra. Các tổ chức có rủi ro gian lận cao cần tăng cường kho dữ liệu tập trung, cơ chế lưu vết nghiệp vụ, cảnh báo giao dịch bất thường, công cụ phân tích mạng quan hệ và kỹ thuật phân tích log, qua đó chuyển dần từ mô hình phản ứng sau sự cố sang mô hình dự báo và phòng ngừa.

Bốn là, tăng cường quản trị doanh nghiệp và cơ chế phối hợp liên ngành. Kế toán điều tra chỉ phát huy hiệu quả khi gắn với hệ thống tố cáo nội bộ, bảo vệ người tố cáo, kiểm soát xung đột lợi ích, giám sát của hội đồng quản trị/ban kiểm soát và cơ chế phối hợp giữa doanh nghiệp, kiểm toán, luật sư, cơ quan quản lý và cơ quan tiến hành tố tụng.

Kết luận

Kế toán điều tra là một lĩnh vực có giá trị học thuật và ứng dụng cao trong bối cảnh nền kinh tế vận hành ngày càng dựa vào dữ liệu, công nghệ và các cấu trúc giao dịch phức tạp. Cốt lõi của lĩnh vực này không chỉ là kiểm tra số liệu, mà là tái dựng sự kiện tài chính theo chuẩn bằng chứng có thể chấp nhận trong quản trị hoặc trước pháp luật. Đối với Việt Nam, mặc dù chế định giám định tư pháp trong lĩnh vực tài chính đã tạo ra nền tảng pháp lý quan trọng, nhưng để hình thành một hệ sinh thái kế toán điều tra thực sự chuyên nghiệp vẫn cần những bước tiến về thể chế, nhân lực và công nghệ. Vì vậy, cần xem kế toán điều tra như một mắt xích của quản trị rủi ro gian lận và bảo đảm liêm chính tài chính, thay vì chỉ là công cụ xử lý sau vi phạm. Ý nghĩa thực tiễn của bài viết là gợi mở một lộ trình chuyển đổi từ “phản ứng” sang “phòng ngừa chủ động”, trong đó vai trò của dữ liệu, chứng cứ số và năng lực liên ngành trở thành điều kiện quyết định. Đây cũng là hướng đi phù hợp để tăng cường chất lượng quản trị doanh nghiệp và hiệu quả phòng, chống gian lận trong nền kinh tế Việt Nam.

Tài liệu tham khảo

1. American Institute of Certified Public Accountants. (2026). Forensic services. AICPA & CIMA;

2. Association of Certified Fraud Examiners. (2024). Occupational fraud 2024: A report to the nations. ACFE;

3. Bộ Tài chính. (2022). Thông tư 40/2022/TT-BTC ngày 24/6/2022 quy định về giám định tư pháp trong lĩnh vực tài chính;

4. Cressey, D. R. (1953). Other people’s money: A study in the social psychology of embezzlement. Free Press;

5. Quốc hội. (2012). Luật Giám định tư pháp 2012 số 13/2012/QH13 ngày 20/6/2012;

6. Quốc hội. (2020). Luật sửa đổi, bổ sung một số điều của Luật Giám định tư pháp 2020 số 56/2020/ QH14 ngày 10/6/2020;

7. Quốc hội. (2025). Luật Giám định tư pháp 2025 số 105/2025/QH15;

8. Trần, K. L., & Lê, V. B. X. (2024). A systematic review on emerging trends, future directions of forensic accounting, and its contribution to Vietnam. Proceedings of 4th International Conference on Research in Management Technovation. Springer;

9. Wolfe, D. T., & Hermanson, D. R. (2004). The fraud diamond: Considering the four elements of fraud. The CPA Journal, 74(12), 38–42.

Ngày nhận bài: 26/02/2026

Ngày biên tập: 03/3/2026

Ngày duyệt đăng: 07/4/2026

Tác giả:

Nguyễn Diệu Linh

Học viện Ngân hàng

Email: linhnv@hvnh.edu.vn

Nguyễn Thị Lê Thanh

Học viện Ngân hàng

(Theo Tạp chí Nghiên cứu Khoa học kiểm toán, số tháng 4/2026)