Bài viết phân tích vai trò và vị trí của kinh tế tư nhân trong chiến lược xây dựng nền công nghiệp tự chủ, hiện đại ở Việt Nam trong giai đoạn phát triển mới. Trên cơ sở quan điểm của Đảng về phát triển đồng bộ các thành phần kinh tế, bài viết làm rõ yêu cầu tái định vị kinh tế tư nhân từ một động lực tăng trưởng sang một cấu phần quan trọng của năng lực công nghiệp quốc gia. Phân tích thực trạng cho thấy các điểm nghẽn chủ yếu của khu vực tư nhân ở quy mô, công nghệ, liên kết chuỗi và đổi mới sáng tạo. Từ đó, bài viết đề xuất định hướng hoàn thiện thể chế tương ứng, bảo đảm quyền tài sản, phân bổ nguồn lực theo tín hiệu thị trường, thúc đẩy đổi mới sáng tạo và hình thành các tập đoàn tư nhân công nghiệp đủ mạnh. Phát triển kinh tế tư nhân gắn liền với xây dựng nền công nghiệp tự chủ, hiện đại là yêu cầu chiến lược nhằm nâng cao năng lực nội sinh, sức cạnh tranh và tính độc lập, tự chủ của nền kinh tế trong kỷ nguyên mới.

Từ khóa: Kinh tế tư nhân; công nghiệp tự chủ; công nghiệp hóa, hiện đại hóa; thể chế kinh tế; năng lực nội sinh.

Developing the private sector in association with building an autonomous and modern industry

This article analyzes the role and position of the private sector in the strategy of building an autonomous and modern industrial base in Vietnam during the new development phase. Based on the Party's viewpoint on the comprehensive development of all economic sectors, it clarifies the requirement to reposition the private sector from a growth driver to a vital component of national industrial capacity. Analysis of the current situation reveals that the main bottlenecks in the private sector lie in scale, technology, supply chain integration and innovation. The paper proposes institutional refinements to secure property rights, market-based resource allocation and the formation of strong private industrial conglomerates. Developing the private economy in conjunction with building an autonomous and modern industrial base is a strategic requirement to enhance the endogenous capacity, competitiveness and independence and self-reliance of the economy in the new era.

Keywords: Private economy; autonomous industry; industrialization and modernization; economic institutions; endogenous capacity.

JEL classification: P12, O14, O31

https://doi.org/10.65771/ati-jas.04202606

1. Đặt vấn đề

Trong bối cảnh toàn cầu hóa và sự dịch chuyển mạnh mẽ của các chuỗi cung ứng toàn cầu, nền kinh tế thế giới đang chứng kiến nhiều biến đổi sâu sắc về cơ cấu sản xuất, công nghệ và quan hệ kinh tế. Cạnh tranh chiến lược giữa các cường quốc, xu hướng chuyển đổi số và kinh tế xanh cũng đặt ra nhiều thách thức mới đối với mỗi quốc gia trong việc xây dựng nền kinh tế độc lập, tự chủ và có năng lực cạnh tranh cao. Đối với Việt Nam, một quốc gia đang trong quá trình công nghiệp hóa hiện đại hóa với nền kinh tế thị trường định hướng xã hội chủ nghĩa, những thay đổi này vừa tạo ra cơ hội, vừa đặt ra yêu cầu cấp bách phải nâng tầm nền công nghiệp quốc gia. Muốn vậy, nền kinh tế không thể chỉ dựa vào lợi thế lao động giá rẻ hay vốn đầu tư nước ngoài mà phải chuyển đổi mô hình phát triển sang nền kinh tế dựa trên đổi mới sáng tạo, công nghệ chủ động và hệ sinh thái doanh nghiệp nội địa mạnh.

Trước bối cảnh đó, Đại hội Đại biểu toàn quốc lần thứ XIV của Đảng Cộng sản Việt Nam đã xác định rõ mục tiêu chiến lược “đẩy mạnh công nghiệp hóa, hiện đại hóa đất nước gắn với phát triển kinh tế tri thức, kinh tế số; xây dựng nền kinh tế độc lập, tự chủ, nâng cao năng lực chống chịu và thích ứng” (Đảng Cộng sản Việt Nam, 2026). Đây không chỉ là bài toán kinh tế thuần túy mà còn là vấn đề then chốt bảo đảm an ninh kinh tế, chủ quyền quốc gia trong điều kiện hội nhập sâu rộng và cạnh tranh quốc tế ngày càng gay gắt. Việc xây dựng một nền công nghiệp tự chủ, hiện đại trở thành yêu cầu chiến lược nhằm tạo dựng nguồn lực nội sinh bền vững, giảm thiểu sự phụ thuộc vào công nghệ, nguyên liệu, cũng như các yếu tố bên ngoài có thể gây ảnh hưởng đến ổn định và phát triển kinh tế đất nước.

Một điểm nhấn quan trọng trong chiến lược phát triển kinh tế của Việt Nam hiện nay là sự phát triển đồng bộ giữa các thành phần kinh tế: Kinh tế nhà nước giữ vai trò chủ đạo trong ổn định vĩ mô, các cân đối lớn, định hướng chiến lược và dẫn dắt, kinh tế tư nhân là một động lực quan trọng nhất của nền kinh tế, trong khi kinh tế hợp tác, kinh tế tập thể, kinh tế có vốn đầu tư nước ngoài và các loại hình kinh tế khác giữ vai trò quan trọng (Đảng Cộng sản Việt Nam, 2026). Tuy nhiên, thực tế cho thấy khu vực kinh tế tư nhân, dù đã có bước phát triển nhanh chóng về số lượng và quy mô, vẫn còn nhiều hạn chế trong việc vươn lên trở thành trụ cột thực sự của nền công nghiệp quốc gia. Khu vực này chủ yếu được nhìn nhận dưới góc độ tạo việc làm, thúc đẩy tăng trưởng kinh tế ngắn hạn và đóng góp vào thương mại, dịch vụ nhiều hơn là tham gia sâu và chủ động trong các ngành công nghiệp then chốt, công nghệ cao và công nghiệp hỗ trợ.

Do đó, vấn đề đặt ra là cần có sự tái định vị căn bản vai trò của kinh tế tư nhân trong giai đoạn phát triển mới: từ một động lực tăng trưởng sang cấu phần quan trọng trong năng lực công nghiệp quốc gia. Việc này đòi hỏi phải thay đổi tư duy và chiến lược phát triển, không chỉ tập trung vào mở rộng số lượng doanh nghiệp mà phải nâng cao chất lượng, năng lực nội sinh, khả năng làm chủ công nghệ và đổi mới sáng tạo của khu vực tư nhân. Đây cũng đồng thời là yêu cầu bức thiết nhằm hiện thực hóa chiến lược công nghiệp hóa, hiện đại hóa đất nước một cách bền vững, góp phần xây dựng nền kinh tế Việt Nam tự chủ, vững mạnh trước các biến động toàn cầu.

Song hành với việc nâng cao năng lực của khu vực tư nhân, cần phải giải quyết những điểm nghẽn về quy mô vốn, công nghệ, năng lực quản trị, cũng như thúc đẩy liên kết chuỗi giá trị giữa các doanh nghiệp tư nhân với kinh tế nhà nước và FDI. Điều này càng trở nên quan trọng khi Việt Nam hướng tới phát triển các ngành công nghiệp chế biến, chế tạo công nghệ cao, công nghiệp phụ trợ và công nghệ số, những lĩnh vực đòi hỏi sự tham gia năng động, liên kết chặt chẽ và khả năng đổi mới sáng tạo cao. Thêm vào đó, việc thiết kế và hoàn thiện thể chế kinh tế theo hướng minh bạch, bình đẳng, tạo động lực đầu tư dài hạn cho doanh nghiệp tư nhân cũng là một nhân tố quyết định thành công cho định vị chiến lược này.

Những phân tích này cho thấy cần tập trung làm rõ vai trò, vị trí và thách thức của kinh tế tư nhân trong bối cảnh xây dựng nền công nghiệp tự chủ và hiện đại, đồng thời đề xuất các định hướng chiến lược và chính sách hỗ trợ nhằm chuyển hóa khu vực này trở thành trụ cột nội sinh quan trọng trong phát triển công nghiệp quốc gia.

2. Cấu trúc ba khu vực kinh tế trong nền công nghiệp quốc gia

Việt Nam phát triển nền kinh tế thị trường định hướng xã hội chủ nghĩa với điểm đặc thù là sự tồn tại đồng thời, phát triển hài hòa của ba thành phần kinh tế cơ bản: kinh tế nhà nước, kinh tế tư nhân và khu vực có vốn đầu tư nước ngoài (FDI). Sự phối hợp và phân công rõ ràng vai trò, thế mạnh của từng khu vực được xác định là nhân tố then chốt cấu thành nền công nghiệp quốc gia đa dạng, năng động và bền vững. Đây là mô hình kinh tế chiến lược nhằm đẩy mạnh công nghiệp hóa, hiện đại hóa với tầm nhìn xây dựng nền kinh tế độc lập, tự chủ trong bối cảnh toàn cầu có nhiều biến động phức tạp.

Kinh tế nhà nước: vai trò chủ đạo, định hướng chiến lược

Kinh tế nhà nước vẫn là trụ cột quan trọng trong nền kinh tế quốc dân với nhiệm vụ giữ vai trò chủ đạo, đặc biệt trong các ngành kinh tế trọng yếu mang tính chiến lược và quốc phòng an ninh như năng lượng, truyền tải điện, dầu khí, sản xuất vật liệu cơ bản, giao thông, viễn thông, công nghiệp quốc phòng… Khu vực này không chỉ đảm bảo quyền chủ động của Nhà nước trong hoạch định chính sách, điều tiết kinh tế vĩ mô mà còn là lực lượng đóng vai trò ổn định xã hội và dẫn dắt phát triển đồng bộ các lĩnh vực công nghiệp quan trọng. Việc duy trì vai trò này nhằm khắc phục sự phân tán nguồn lực và nguy cơ lệ thuộc vào các yếu tố ngoại sinh, đồng thời đảm nhận trọng trách thúc đẩy chuyển đổi công nghiệp truyền thống sang công nghiệp hiện đại, đổi mới sáng tạo có tính hệ thống và sức ảnh hưởng quy mô lớn.

Điểm đặc biệt của kinh tế nhà nước không nằm ở việc sở hữu hay quản lý mọi lĩnh vực mà quan trọng là sự định hướng chiến lược và kiểm soát các “điểm mấu chốt”, tạo ra những “mỏ neo” trong nền kinh tế giúp định hướng và thúc đẩy sự phát triển cân bằng cho các thành phần kinh tế khác. Điều này góp phần kiến tạo môi trường thể chế minh bạch, ổn định và công bằng để khu vực tư nhân và FDI yên tâm đầu tư phát triển.

Kinh tế tư nhân: một động lực quan trọng nhất của tăng trưởng và đổi mới

Khu vực kinh tế tư nhân là động lực quan trọng nhất của nền kinh tế xuất phát từ bản chất năng động, linh hoạt và khả năng đổi mới sáng tạo của khu vực này, phù hợp với xu hướng phát triển công nghiệp hiện đại dựa trên tri thức, công nghệ và dịch vụ có giá trị gia tăng cao.

Kinh tế tư nhân có khả năng nhanh chóng thích ứng với biến động của thị trường, sáng tạo trong tổ chức quản trị, đổi mới công nghệ và đa dạng hóa sản phẩm. Đặc biệt, trong các ngành chế biến - chế tạo, công nghiệp phụ trợ, công nghệ số, kinh tế tư nhân thực sự là lực lượng chủ lực thúc đẩy gia tăng tỷ lệ nội địa hóa, phát triển chuỗi giá trị sản xuất ngành công nghiệp nội địa nâng cao năng lực cạnh tranh quốc tế. Các doanh nghiệp tư nhân cũng là “đầu tàu” trong phát triển kinh tế số, kinh tế xanh, thúc đẩy cơ cấu nền kinh tế chuyển dịch theo hướng công nghiệp hiện đại và bền vững.

Tuy nhiên, diễn ra song song với ưu thế, kinh tế tư nhân vẫn còn nhiều hạn chế lớn về quy mô, năng lực tài chính và trình độ quản trị, khoa học công nghệ thấp khiến cho nhiều doanh nghiệp tư nhân còn khó tiếp cận công nghệ lõi, thiếu nguồn lực đầu tư dài hạn và hạn chế trong thực thi đổi mới sáng tạo. Chính vì vậy, việc phát triển kinh tế tư nhân cần đi đôi với các giải pháp hoàn thiện thể chế tạo hành lang pháp lý minh bạch, bình đẳng; đồng thời nâng cao khả năng tiếp cận tài chính, đất đai, lao động có kỹ năng và công nghệ để khu vực này phát huy tối đa thế mạnh sáng tạo và năng lực sản xuất.

Khu vực FDI: nguồn vốn, công nghệ và cầu nối toàn cầu quan trọng

Khu vực FDI tiếp tục giữ vai trò không thể thay thế trong việc cung cấp vốn đầu tư trực tiếp từ nước ngoài, công nghệ tiên tiến, kinh nghiệm quản trị mới và kết nối Việt Nam với các mạng sản xuất, chuỗi giá trị đa quốc gia. Đặc biệt tại Việt Nam, khu vực FDI đóng vai trò trung tâm trong thúc đẩy tăng trưởng xuất khẩu chủ lực, đưa Việt Nam gia nhập sâu hơn các thị trường quốc tế lớn như Hoa Kỳ, Liên minh châu Âu, Nhật Bản.

Theo Văn kiện Đại hội XIV, phát triển FDI gắn với chuyển giao công nghệ có chọn lọc và phát triển công nghiệp phụ trợ là nhiệm vụ trọng tâm nhằm nâng cao năng lực tự chủ công nghiệp của quốc gia (Đảng Cộng sản Việt Nam, 2026). Điều này đòi hỏi xây dựng các cơ chế thúc đẩy liên kết hiệu quả giữa khu vực FDI với doanh nghiệp nội địa, nhất là doanh nghiệp tư nhân và doanh nghiệp nhà nước.

Mặc dù vậy, khu vực FDI hiện nay vẫn còn tồn tại các rào cản về liên kết chuỗi giá trị với thị trường trong nước, tỷ lệ nội địa hóa còn thấp và độ sâu tham gia vào đổi mới sáng tạo chưa tương xứng. Do đó, việc nâng cao năng lực liên kết và hợp tác giữa FDI và kinh tế nội địa là một trong những yêu cầu trọng tâm nhằm hiện thực hóa mô hình công nghiệp tự chủ, hiện đại.

Sự vận hành đồng bộ, phối hợp có hiệu quả của ba thành phần kinh tế

Mô hình kinh tế ba thành phần này không chỉ đơn thuần là sự tồn tại song song mà là mối quan hệ tương hỗ phức hợp, đan xen, trong đó mỗi thành phần giữ vị trí, vai trò khác biệt nhưng cùng bổ trợ và thúc đẩy phát triển lẫn nhau. Sự vận hành hiệu quả của nền kinh tế thường gắn liền với chất lượng điều tiết và quản lý của Nhà nước theo nguyên tắc pháp quyền xã hội chủ nghĩa, bảo đảm môi trường cạnh tranh bình đẳng, minh bạch và ổn định.

Cấu trúc ba khu vực kinh tế phải được phân công vai trò rõ ràng: kinh tế nhà nước giữ vai trò dẫn dắt, điều tiết, phát triển các ngành then chốt, công nghiệp nặng; kinh tế tư nhân tập trung vào phát triển các ngành chế biến, chế tạo, công nghệ số và phụ trợ đồng thời trở thành động lực cơ bản của tăng trưởng và đổi mới sáng tạo; khu vực FDI cung cấp nguồn lực vốn, công nghệ tiên tiến và liên kết quốc tế. Sự kết hợp này tạo thành một hệ sinh thái sản xuất công nghiệp đồng bộ, đa dạng và có khả năng thích ứng cao, góp phần nâng cao tỷ trọng giá trị gia tăng trong các sản phẩm công nghiệp xuất khẩu và trong nước.

Việc điều phối vận hành linh hoạt ba khu vực kinh tế còn góp phần giảm thiểu các rủi ro do biến động thị trường quốc tế, đảm bảo tính tự chủ và ổn định cho nền công nghiệp quốc gia trước các cú sốc kinh tế toàn cầu hoặc các đứt gãy chuỗi cung ứng thế giới.

Nền công nghiệp tự chủ và hiện đại không thể xây dựng thành công nếu thiếu sự kết hợp đồng bộ, hài hòa giữa ba thành phần kinh tế đặc trưng này. Việc xây dựng cấu trúc kinh tế ba khu vực: nhà nước, tư nhân và FDI phát triển cân bằng, phối hợp nhịp nhàng, dưới sự điều tiết của Nhà nước pháp quyền xã hội chủ nghĩa, là cơ sở lập luận và thực tiễn quyết định cho chiến lược công nghiệp hóa, hiện đại hóa đất nước.

Chỉ khi nào kinh tế tư nhân được nâng lên tầm động lực quan trọng nhất, đồng thời khu vực FDI và nhà nước cùng phối hợp hiệu quả, thì Việt Nam mới có thể từng bước nâng cao năng lực nội sinh, phát triển công nghiệp hỗ trợ, đổi mới sáng tạo và làm chủ công nghệ. Điều này sẽ góp phần giảm thiểu sự lệ thuộc vào nhập khẩu, tăng cường sức chống chịu và thích ứng trước những thay đổi không dự đoán trước của kinh tế thế giới và xu hướng chuyển đổi kinh tế toàn cầu.

Như vậy, sự vận hành đồng bộ và phối hợp hài hòa ba khu vực kinh tế chính là trục nâng đỡ chiến lược phát triển bền vững, nền công nghiệp tự chủ và hiện đại, từ đó góp phần thực hiện thành công mục tiêu trở thành nước phát triển, có công nghiệp hiện đại theo hướng bền vững.

3. Thực trạng và điểm nghẽn của kinh tế tư nhân

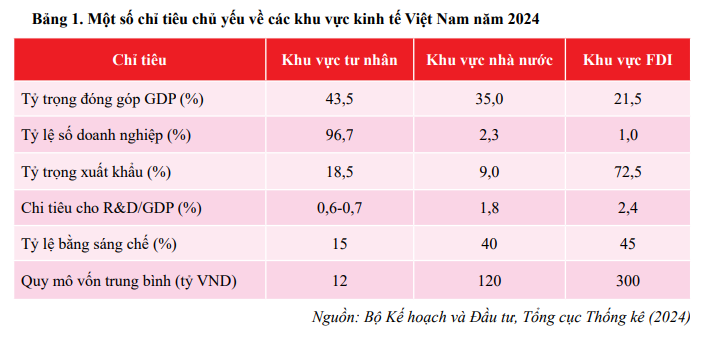

Trong hơn ba thập niên đổi mới, kinh tế tư nhân tại Việt Nam đã có bước phát triển vượt bậc cả về số lượng doanh nghiệp và đóng góp vào GDP, đồng thời tạo ra nhiều cơ hội việc làm cho xã hội. Có thể khẳng định rằng khu vực tư nhân đã trở thành động lực quan trọng thúc đẩy sự phát triển kinh tế đất nước. Theo các số liệu mới nhất, kinh tế tư nhân hiện chiếm khoảng 43%-45% GDP và chiếm tới hơn 96% tổng số doanh nghiệp đang hoạt động, phần lớn là doanh nghiệp nhỏ và vừa. Tuy nhiên, sự phát triển nhanh nhưng thiếu chiều sâu, đặc biệt là về quy mô, năng lực công nghệ và đổi mới sáng tạo, vẫn là những điểm nghẽn lớn cản trở kinh tế tư nhân trở thành trụ cột thực sự của nền công nghiệp tự chủ và hiện đại.

Quy mô vốn và năng lực tài chính hạn chế

Một trong những điểm nghẽn nổi bật nhất của khu vực tư nhân là quy mô tài chính còn rất hạn chế và không đồng đều. Phần lớn doanh nghiệp tư nhân là các doanh nghiệp nhỏ và siêu nhỏ, vốn trung bình chỉ đạt khoảng 12 tỷ đồng, thấp hơn nhiều so với doanh nghiệp nhà nước (120 tỷ đồng) và FDI (300 tỷ đồng). Quy mô nhỏ khiến doanh nghiệp tư nhân khó tiếp cận nguồn vốn vay lớn và các nguồn tài chính dài hạn cần thiết cho đầu tư vào công nghệ, thiết bị hiện đại, nghiên cứu phát triển (R&D) và mở rộng quy mô sản xuất (Bộ Kế hoạch và Đầu tư, 2024).

Năng lực tài chính thấp cũng ảnh hưởng tới khả năng doanh nghiệp tư nhân chịu đựng các cú sốc thị trường và áp lực cạnh tranh khốc liệt trong quá trình hội nhập toàn cầu. Do đó, nhiều doanh nghiệp tư nhân vẫn phải chủ yếu hoạt động trên các lĩnh vực có vốn thấp, rủi ro cao và giá trị gia tăng ít, khó vươn ra quy mô công nghiệp hóa.

Vị thế và vai trò trong ngành công nghiệp chế biến, chế tạo

Khu vực tư nhân tham gia mạnh vào ngành công nghiệp chế biến, chế tạo, tuy nhiên đa phần tham gia ở các công đoạn gia công, lắp ráp với công nghệ và giá trị gia tăng thấp. Tỷ trọng nội địa hóa trong các khâu sản xuất của khối tư nhân thường thấp, do phụ thuộc nhiều vào nhập khẩu linh kiện, vật liệu.

Ngược lại, khu vực FDI chiếm ưu thế áp đảo với tỷ lệ đến 72%-75% tổng kim ngạch xuất khẩu, đặc biệt trong các lĩnh vực kỹ thuật cao như điện tử, dệt may, da giày… Điều này cho thấy doanh nghiệp tư nhân chưa có nhiều doanh nghiệp đủ lớn, đủ năng lực cạnh tranh để tham gia sâu và chủ động trong chuỗi giá trị toàn cầu.

Điều này đặt ra thách thức cấp bách đối với khu vực tư nhân là phải nâng cao năng lực sản xuất, tập trung phát triển công nghiệp phụ trợ, đẩy mạnh nội địa hóa và tạo ra các sản phẩm có hàm lượng công nghệ và giá trị gia tăng cao hơn nhằm từng bước giảm lệ thuộc vào nguồn nhập khẩu, tăng tính cạnh tranh trong nước và quốc tế.

Hạn chế về năng lực đổi mới sáng tạo

Một trong những điểm nghẽn cơ bản khác của kinh tế tư nhân là năng lực đổi mới sáng tạo còn rất hạn chế. Mức đầu tư cho nghiên cứu và phát triển của khu vực tư nhân đang chiếm chưa đến 1% GDP, thấp hơn nhiều so với khu vực nhà nước (1,8%) và FDI (2,4%). Doanh nghiệp tư nhân còn thiếu nguồn lực tài chính, nhân lực và công nghệ để đầu tư mạnh mẽ vào hoạt động R&D.

Tỷ lệ doanh nghiệp tư nhân sở hữu bằng sáng chế, phát minh cũng chỉ chiếm khoảng 15% tổng số sáng chế quốc gia, phân bổ chủ yếu tập trung ở một số doanh nghiệp lớn. Phần lớn doanh nghiệp tư nhân vẫn dựa vào công nghệ nhập khẩu hoặc gia công theo đơn đặt hàng, chưa đủ năng lực để chủ động phát triển công nghệ lõi hay tạo ra sản phẩm mang thương hiệu Việt Nam có giá trị cạnh tranh cao trên thị trường quốc tế.

Hệ thống hỗ trợ đổi mới sáng tạo, liên kết giữa doanh nghiệp tư nhân với viện nghiên cứu, trường đại học và các trung tâm chuyển giao công nghệ còn yếu, chưa phát huy vai trò thúc đẩy đổi mới sáng tạo và nâng cao năng lực công nghệ một cách bền vững.

Liên kết chuỗi giá trị và hệ sinh thái công nghiệp còn yếu

Hiện trạng liên kết giữa doanh nghiệp tư nhân với khu vực nhà nước và đặc biệt là các doanh nghiệp FDI còn phân tán, thiếu chiều sâu và thiếu sự phối hợp chiến lược. Các chuỗi cung ứng trong nước còn nhỏ lẻ, phân mảnh và chưa tạo thành các hệ sinh thái công nghiệp đủ sức cạnh tranh. Hệ lụy là rất ít các doanh nghiệp tư nhân lớn có khả năng dẫn dắt, thúc đẩy chuyển giao công nghệ và lan tỏa giá trị gia tăng cho các doanh nghiệp nhỏ hơn trong chuỗi.

Không có các tập đoàn tư nhân công nghiệp lớn, có chiều sâu và quy mô đủ mạnh, kéo theo sự thiếu hụt nguồn lực để đầu tư dài hạn, nghiên cứu phát triển sản phẩm công nghệ cao. Điều này khiến doanh nghiệp tư nhân thường bị bó hẹp trong các phân khúc thị trường thấp về giá trị kỹ thuật hoặc các công đoạn sản xuất thâm dụng lao động.

Các thách thức về thể chế và môi trường kinh doanh

Bên cạnh những hạn chế nội tại, môi trường thể chế và chính sách hỗ trợ cho phát triển kinh tế tư nhân còn nhiều bất cập, rào cản. Việc tiếp cận đất đai, các nguồn vốn tín dụng, chính sách hỗ trợ công nghiệp phụ trợ và công nghệ chưa đồng bộ và còn nhiều thủ tục phức tạp, dẫn đến thiếu động lực đầu tư dài hạn cho doanh nghiệp tư nhân.

Tình trạng chưa minh bạch và chưa bình đẳng về tài chính, thị trường và nguồn lực khác cũng tạo ra sự cạnh tranh không lành mạnh và kìm hãm khả năng phát triển bứt phá của doanh nghiệp tư nhân. Ngoài ra, nhu cầu nâng cao năng lực quản trị, phát triển nguồn nhân lực chất lượng cao và kỹ năng đổi mới sáng tạo trong doanh nghiệp tư nhân vẫn còn là yêu cầu chưa được giải quyết triệt để.

4. Định vị lại kinh tế tư nhân trong chiến lược công nghiệp hóa

Để kinh tế tư nhân trở thành một cấu phần thiết yếu trong năng lực công nghiệp quốc gia, việc định vị lại vai trò của khu vực này trong chiến lược công nghiệp hóa của Việt Nam là vô cùng cần thiết. Trước hết, cần xác lập rõ vai trò chiến lược của kinh tế tư nhân trong việc nâng cao năng lực sản xuất, làm chủ công nghệ và mở rộng chuỗi giá trị, nhất là trong các ngành chế biến, chế tạo, công nghiệp phụ trợ và công nghệ số. Việc này đòi hỏi khu vực tư nhân không chỉ là một bộ phận tham gia mà phải trở thành lực lượng dẫn dắt, thúc đẩy sự phát triển công nghiệp bền vững và hiện đại, tương xứng với vị trí “động lực quan trọng nhất” được Đại hội Đảng XIV khẳng định.

Song song đó, cần có sự phân công rõ ràng vai trò giữa ba khu vực kinh tế là nhà nước, tư nhân và vốn đầu tư nước ngoài (FDI). Kinh tế nhà nước giữ vai trò chủ đạo trong việc nắm giữ các ngành then chốt, đảm bảo an ninh kinh tế và chủ quyền quốc gia, đồng thời làm đầu tàu cho sự ổn định và phát triển dài hạn nền công nghiệp. Kinh tế tư nhân được phát huy tính linh hoạt, đổi mới và sáng tạo, làm trụ cột công nghiệp trong các lĩnh vực có lợi thế cạnh tranh và tiềm năng phát triển công nghệ cao. Trong khi đó, khu vực FDI đóng vai trò cung cấp vốn, công nghệ tiên tiến và kết nối toàn cầu cho nền công nghiệp, đồng thời cần tăng cường liên kết và chuyển giao công nghệ với doanh nghiệp tư nhân trong nước, qua đó hỗ trợ phát triển năng lực công nghiệp nội địa bền vững.

Việc thúc đẩy đầu tư cho nghiên cứu và phát triển (R&D) là yếu tố then chốt để tạo nên hệ sinh thái đổi mới sáng tạo giữa doanh nghiệp tư nhân, viện nghiên cứu và các trường đại học. Đây là nền móng giúp doanh nghiệp tư nhân nâng cao năng lực sản xuất, phát triển công nghệ lõi, tạo ra sản phẩm mới mang giá trị gia tăng cao và đón đầu xu hướng chuyển đổi số, công nghiệp xanh. Thực tế đòi hỏi chính sách không chỉ dừng lại ở việc khuyến khích mà còn phải hỗ trợ thiết thực nhằm giúp doanh nghiệp tư nhân vượt qua những rào cản về vốn, nhân lực và kỹ thuật.

Ngoài ra, cần tập trung hình thành những tập đoàn tư nhân công nghiệp quy mô lớn, đủ sức cạnh tranh quốc tế và có khả năng dẫn dắt sự phát triển chuỗi cung ứng nội địa. Những tập đoàn này sẽ trở thành đầu tàu thúc đẩy mạng lưới doanh nghiệp phụ trợ phát triển đồng bộ, từ đó tạo ra sức mạnh tổng hợp, đóng góp quan trọng trong việc từng bước hiện thực hóa mục tiêu công nghiệp tự chủ và hiện đại.

Để đạt được các mục tiêu trên, việc hoàn thiện thể chế kinh tế là điều kiện tiên quyết. Cần bảo đảm quyền sở hữu tài sản và quyền kinh doanh tự do, bình đẳng cho các thành phần kinh tế, giảm thiểu những chồng chéo và phức tạp trong pháp luật, tạo dựng môi trường pháp lý minh bạch, ổn định, giúp doanh nghiệp yên tâm đầu tư dài hạn. Sự công bằng trong phân bổ nguồn lực đất đai, tín dụng và đầu tư công cũng rất quan trọng, góp phần nâng cao hiệu quả sử dụng nguồn lực xã hội và phát huy tối đa tiềm năng khu vực tư nhân.

Song song với đó, việc phát triển thị trường vốn dài hạn, quỹ đầu tư mạo hiểm, quỹ công nghệ là những giải pháp cần được đẩy mạnh nhằm tạo thêm kênh huy động nguồn vốn cho đổi mới sáng tạo và mở rộng sản xuất của doanh nghiệp tư nhân. Chính sách công nghiệp cũng cần được xây dựng trên nguyên tắc chọn lọc và dựa trên tín hiệu thị trường, ưu tiên các ngành có tiềm năng công nghệ cao, công nghiệp hỗ trợ, năng lượng tái tạo và kinh tế số, đi kèm với các công cụ ưu đãi thuế, quỹ hỗ trợ đổi mới sáng tạo nhằm tạo động lực cho doanh nghiệp phát triển.

Việc thúc đẩy liên kết chặt chẽ trong nước giữa các doanh nghiệp lớn với doanh nghiệp nhỏ và vừa, viện nghiên cứu và cơ sở đào tạo cũng đóng vai trò quan trọng. Điều này tạo nên hệ sinh thái đổi mới sáng tạo liên ngành, tăng khả năng chuyển giao công nghệ, nâng cao năng lực cán bộ kỹ thuật và quản lý trong khu vực tư nhân. Đồng thời, khuyến khích khu vực FDI hợp tác hiệu quả hơn trong chuyển giao công nghệ và đào tạo nguồn nhân lực chất lượng cao tại Việt Nam, góp phần nâng cao năng lực nội sinh cho nền công nghiệp.

Cuối cùng, phát triển các cơ chế hợp tác công - tư (PPP) nhằm huy động hiệu quả nguồn vốn tư nhân cho phát triển hạ tầng kinh tế và công nghiệp chiến lược là điều kiện cần thiết để tạo nền tảng vật chất và kỹ thuật thuận lợi cho sự phát triển công nghiệp tư nhân lớn mạnh. Môi trường hợp tác minh bạch, cạnh tranh công bằng và chính sách ưu đãi hợp lý sẽ thu hút đầu tư tư nhân vào các dự án có quy mô lớn và tiềm năng công nghệ cao, góp phần thúc đẩy công nghiệp hóa, hiện đại hóa đất nước trên nền tảng phát triển bền vững.

Tóm lại, định vị lại và phát triển kinh tế tư nhân trong chiến lược công nghiệp hóa đòi hỏi sự phối hợp đa dạng về chiến lược, tổ chức thực hiện và hoàn thiện thể chế, nhằm tạo nên lực lượng sản xuất năng động, sáng tạo và có quy mô, sức cạnh tranh quốc tế; qua đó góp phần nâng cao năng lực nội sinh và tính tự chủ của nền công nghiệp Việt Nam trong bối cảnh toàn cầu hóa và chuyển đổi số sâu rộng.

Kết luận

Xây dựng nền công nghiệp tự chủ và hiện đại không chỉ là một mục tiêu kinh tế đơn thuần mà còn là nhiệm vụ chiến lược tối quan trọng, gắn liền chặt chẽ với sự độc lập và tự chủ kinh tế quốc gia. Trong bối cảnh kỷ nguyên chuyển đổi số diễn ra nhanh chóng và sự cạnh tranh toàn cầu ngày càng quyết liệt, việc phụ thuộc quá nhiều vào nhập khẩu công nghệ và gia công sẽ khiến nền công nghiệp dễ bị tổn thương và khó bền vững. Một nền công nghiệp tự chủ đòi hỏi không chỉ khả năng sản xuất mà còn phải có năng lực làm chủ công nghệ, đổi mới sáng tạo và xây dựng chuỗi giá trị công nghiệp nội địa vững chắc, qua đó giảm dần sự lệ thuộc vào nguồn cung bên ngoài và tăng cường khả năng thích ứng trước những sóng gió của kinh tế thế giới. Trong đó, kinh tế tư nhân cần được định vị lại, vượt qua vai trò đơn thuần là động lực tăng trưởng kinh tế ngắn hạn để trở thành trụ cột chủ chốt, trung tâm phát triển năng lực nội sinh của nền công nghiệp quốc gia. Khu vực tư nhân phải trở thành lực lượng sản xuất năng động, sáng tạo và linh hoạt, có khả năng cạnh tranh không chỉ trong phạm vi khu vực mà trên cả thị trường quốc tế.

Việc nâng tầm vai trò của kinh tế tư nhân còn đồng nghĩa với việc tạo dựng những tập đoàn công nghiệp tư nhân có quy mô lớn, đủ sức dẫn dắt chuỗi giá trị ngành, thúc đẩy phát triển công nghiệp hỗ trợ và đổi mới công nghệ. Sự phối hợp hiệu quả giữa ba khu vực kinh tế: kinh tế nhà nước với vai trò chủ đạo trong các ngành then chốt, kinh tế tư nhân với thế mạnh đổi mới sáng tạo và tính linh hoạt cao, cùng khu vực đầu tư nước ngoài (FDI) cung cấp vốn, công nghệ và cầu nối thị trường toàn cầu, chính là nền tảng vững chắc để thúc đẩy công nghiệp hóa, hiện đại hóa. Việc phối hợp này chỉ có thể phát huy tối đa khi được vận hành trong khuôn khổ thể chế kinh tế minh bạch, công bằng, ổn định và dự báo được, đồng thời tạo điều kiện thuận lợi để nâng cao hiệu quả sử dụng các nguồn lực xã hội. Hoàn thiện hệ thống thể chế kinh tế theo hướng kiến tạo cấu trúc phát triển, nâng cao năng lực quản lý nhà nước và xây dựng thị trường vốn dài hạn hiệu quả là những điều kiện tiên quyết để tạo môi trường thuận lợi cho đổi mới sáng tạo và phát triển các tập đoàn công nghiệp tư nhân mạnh. Đây chính là nền móng để Việt Nam hiện thực hóa định vị chiến lược nâng cao vai trò kinh tế tư nhân trong phát triển công nghiệp, từ đó kiên định bước đi vững chắc trên con đường xây dựng nền công nghiệp tự chủ, hiện đại, góp phần nâng cao sức cạnh tranh tổng thể và bền vững của nền kinh tế quốc gia trong kỷ nguyên số và hội nhập mạnh mẽ toàn cầu.

Tài liệu tham khảo

1. Bộ Kế hoạch và Đầu tư. (2024). Sách trắng Doanh nghiệp Việt Nam 2024. Hà Nội: Bộ Kế hoạch và Đầu tư;

2. Đảng Cộng sản Việt Nam. (2026). Văn kiện Đại hội đại biểu toàn quốc lần thứ XIV. Hà Nội: Nhà xuất bản Chính trị Quốc gia Sự thật;

3. Tổng cục Hải quan; Tổng cục Thống kê. (2024). Báo cáo xuất nhập khẩu năm 2024. Hà Nội;

4. Tổng cục Thống kê. (2024). Báo cáo tình hình kinh tế - xã hội năm 2024. Hà Nội.

Ngày nhận bài: 25/02/2026

Ngày biên tập: 02/3/2026

Ngày duyệt đăng: 10/4/2026

Tác giả:

Nguyễn Trọng Khang

Tập đoàn MK

Email: khangnt@mkgroup.com.vn

(Theo Tạp chí Nghiên cứu Khoa học kiểm toán, số tháng 4/2026)