Tránh thuế là một hình thức lập kế hoạch thuế hợp pháp nhằm giảm thiểu nghĩa vụ thuế của doanh nghiệp. Các loại hình doanh nghiệp khác nhau (doanh nghiệp nhà nước, doanh nghiệp tư nhân/cổ phần, doanh nghiệp có vốn đầu tư nước ngoài) có đặc điểm sở hữu, mục tiêu và cơ cấu quản trị khác nhau, dẫn đến hành vi tránh thuế khác biệt. Bài tổng quan này nhằm khảo sát các nghiên cứu học thuật liên quan, so sánh sự khác biệt về tránh thuế giữa ba loại hình trên và liên hệ với bối cảnh Việt Nam. Kết quả cho thấy doanh nghiệp nhà nước thường có xu hướng tránh thuế thấp hơn doanh nghiệp tư nhân vì mục tiêu chính không chỉ là tối đa hóa lợi nhuận; ngược lại doanh nghiệp tư nhân và cổ phần (đặc biệt khi sở hữu cổ đông phân tán và cổ đông tổ chức tăng) thường tích cực tìm cách giảm thuế. Doanh nghiệp FDI nổi bật với các chiến lược chuyển giá và tránh thuế xuyên biên giới, thường tránh thuế mạnh mẽ nhất trong ba nhóm, đặc biệt là các công ty con của tập đoàn ở thiên đường thuế.

Từ khóa: Tránh thuế, doanh nghiệp nhà nước, doanh nghiệp tư nhân, doanh nghiệp FDI, Việt Nam.

Tax avoidance across different enterprise ownership types

Tax avoidance is a form of legal tax planning aimed at minimizing a corporate entity's tax liabilities. Different types of enterprises - including state-owned enterprises (SOEs), private/joint-stock companies, and Foreign Direct Investment (FDI) enterprises - possess distinct ownership characteristics, objectives, and governance structures, leading to divergent tax avoidance behaviors. This review aims to survey relevant academic research, comparing tax avoidance disparities among these three groups within the Vietnamese context. Findings indicate that SOEs generally exhibit a lower tendency for tax avoidance compared to private firms, as their primary objectives extend beyond mere profit maximization. Conversely, private and joint-stock companies (particularly those with dispersed ownership or increasing institutional shareholding) often actively seek ways to reduce their tax burden. Notably, FDI enterprises stand out for their transfer pricing strategies and cross-border tax avoidance; they are typically the most aggressive of the three groups, especially regarding subsidiaries of corporations located in tax havens.

Keywords: Tax avoidance, state-owned enterprises, private enterprises, FDI enterprises, Vietnam.

JEL classification: H25, H26, G32

https://doi.org/10.65771/ati-jas.02202603

1. Giới thiệu

Thuế thu nhập doanh nghiệp là nguồn thu ngân sách quan trọng nhưng tình trạng trốn và tránh thuế luôn là vấn đề nan giải mà chính phủ các quốc gia phải đối mặt. Tránh thuế (tax avoidance) được hiểu là sử dụng các phương pháp hợp pháp để giảm thiểu số thuế phải nộp. Trong khi một số doanh nghiệp chấp nhận đóng thuế cao gần với mức luật định, nhiều doanh nghiệp khác tích cực lập kế hoạch thuế nhằm tối đa hóa lợi nhuận sau thuế. Sự khác biệt giữa các công ty trong việc né thuế được lý giải bởi các chi phí rủi ro và lợi ích riêng có của từng chủ sở hữu [1]. Ở Việt Nam, các loại hình doanh nghiệp như doanh nghiệp nhà nước, doanh nghiệp ngoài nhà nước như công ty tư nhân, công ty trách nhiệm hữu hạn, công ty cổ phần và doanh nghiệp FDI có cơ cấu sở hữu và mục tiêu hoạt động rất khác nhau, do đó hành vi tránh thuế có khả năng khác biệt đáng kể. Chẳng hạn, doanh nghiệp nhà nước vừa là chủ thể kinh doanh vừa thuộc sở hữu và được giám sát bởi cơ quan nhà nước có thẩm quyền; còn doanh nghiệp tư nhân/cổ phần thường là các công ty gia đình hoặc niêm yết phục vụ lợi ích cổ đông; doanh nghiệp FDI là công ty đa quốc gia có chính sách tối đa hóa lợi nhuận trên phạm vi toàn cầu. Nghiên cứu này nhằm tổng hợp các nghiên cứu lý thuyết và thực nghiệm về tránh thuế liên quan đến cấu trúc sở hữu và loại hình công ty nhằm so sánh hành vi tránh thuế giữa ba nhóm doanh nghiệp nói trên và liên hệ với bối cảnh thuế Việt Nam.

2. Cơ sở lý thuyết

Theo Hanlon và Heitzman (2010), tránh thuế là việc giảm thiểu thuế trực tiếp bằng các chiến lược hợp pháp nhằm tối đa hóa lợi ích cổ đông. Việc tránh thuế đem lại dòng tiền sau thuế lớn hơn cho công ty, nhưng cũng tiềm ẩn chi phí phạt, uy tín hoặc rủi ro bị phát hiện của cơ quan thuế. Kovermann & Velte (2019) coi tránh thuế là giao thoa giữa lợi ích cổ đông (cố gắng tiết kiệm thuế) và các chi phí giám sát, rủi ro (của cổ đông, chính phủ) khi thực hiện kế hoạch thuế. Giả thuyết chủ đạo cho rằng cổ đông và người quản lý cần cân bằng lợi ích ngắn hạn từ tránh thuế với chi phí dài hạn có thể xảy ra. Lý thuyết đại diện và lý thuyết các bên liên quan được xem là hai dòng lý thuyết chủ đạo giải thích hành vi tránh thuế của doanh nghiệp trong mối quan hệ giữa cấu trúc sở hữu, hội đồng quản trị bên trong doanh nghiệp và các cơ chế giám sát bên ngoài.

Theo hai dòng lý thuyết này, quan hệ giữa chủ sở hữu, nhà quản lý và các bên liên quan ảnh hưởng đến hành vi thuế. Trong khuôn khổ lý thuyết đại diện, nếu nhà quản lý và cổ đông có cùng động cơ (ví dụ cổ đông tập trung quyền kiểm soát), mức độ né thuế sẽ khác so với trường hợp cổ đông phân tán. Đối với doanh nghiệp nhà nước là cổ đông chi phối, nhưng vừa là người hoạch định chính sách và là người thụ hưởng thu nhập từ kết quả kinh doanh. Nghiên cứu tại Trung Quốc cho thấy doanh nghiệp nhà nước kê khai thuế cao hơn, tức là tránh thuế ít hơn so với doanh nghiệp tư nhân, vì nhà quản lý của các doanh nghiệp nhà nước được khuyến khích hoàn thành chỉ tiêu thu ngân sách [1]. Ngược lại, ở các công ty ngoài nhà nước, cổ đông hưởng lợi trực tiếp từ việc giảm nghĩa vụ thuế. Nghiên cứu của Badertscher và cộng sự (2013) xác nhận rằng, trong các doanh nghiệp tư nhân tại Mỹ, các công ty tư nhân có chủ sở hữu kiêm quản lý tránh thuế ít hơn các công ty được tài trợ bởi quỹ đầu tư tư nhân. Tương tự, dựa trên lý thuyết đại diện, Hanlon và Heitzman (2010) thừa nhận rằng mức độ tập trung sở hữu và kiểm soát quản lý cao thường dẫn đến việc tránh thuế cẩn trọng hơn do các chủ sở hữu chịu trách nhiệm nhiều hơn trước rủi ro.

Lý thuyết hợp pháp cho rằng, doanh nghiệp phải duy trì hình ảnh “hợp pháp” với xã hội bởi vì tránh thuế quá mức có thể tạo phản ứng xã hội và tổn hại danh tiếng. Do đó, doanh nghiệp phải thỏa hiệp giữa lợi nhuận cổ đông và trách nhiệm xã hội, bao gồm nghĩa vụ nộp thuế. Ở Việt Nam, khi doanh nghiệp kinh doanh có lãi càng cao, nguy cơ bị cho là né thuế càng lớn. Nghiên cứu của Bùi & Hoàng (2022) xác nhận rằng có mối liên hệ giữa doanh nghiệp có tỷ suất sinh lợi nhuận cao và tránh thuế. Lý thuyết các bên liên quan cũng nhấn mạnh rằng các bên như cổ đông, chính quyền và cộng đồng đều quan tâm đến thông tin thuế của công ty; ví dụ, cổ đông tổ chức (như quỹ hưu trí) có thể yêu cầu tăng tránh thuế để tối đa hóa lợi ích nhận được, trong khi Chính phủ và người dân đòi hỏi tính minh bạch và tuân thủ quy định.

3. Bằng chứng thực nghiệm về tránh thuế đối với từng loại hình doanh nghiệp

3.1. Doanh nghiệp nhà nước

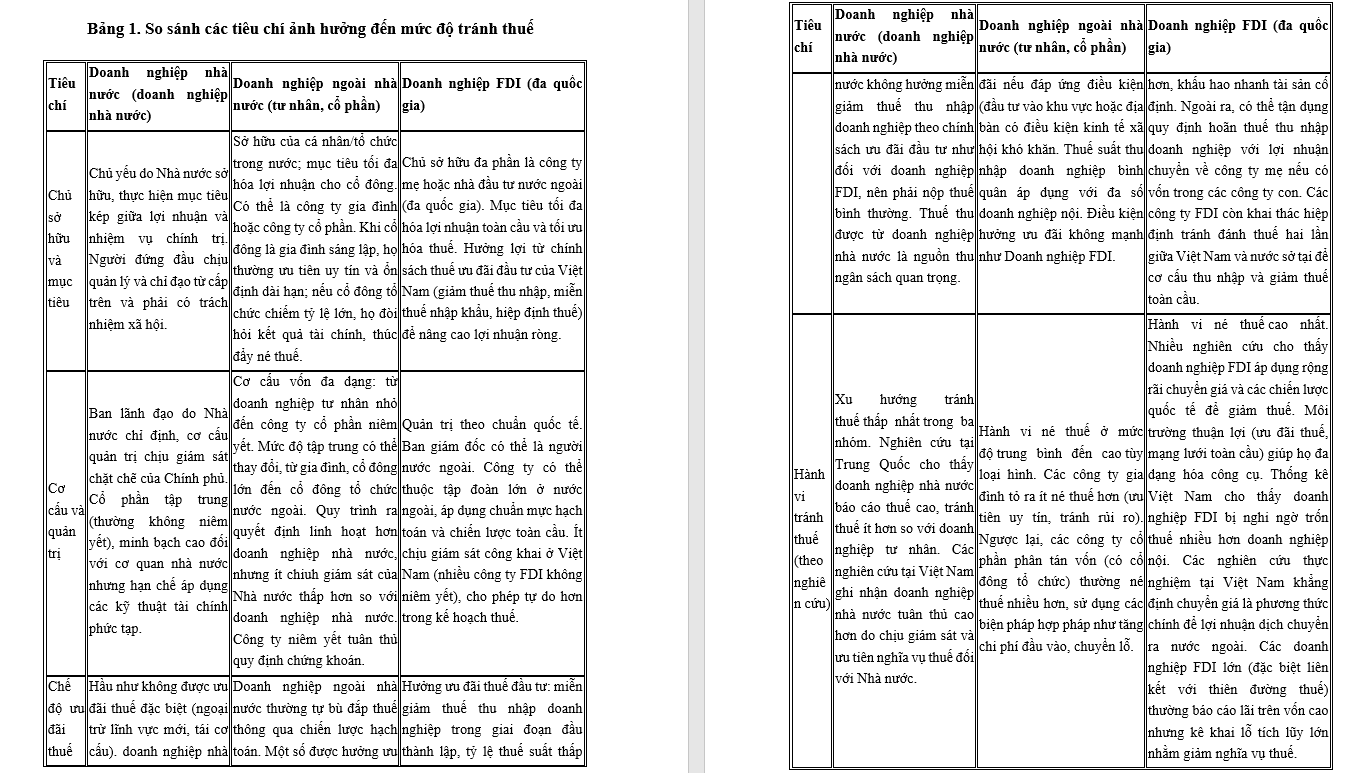

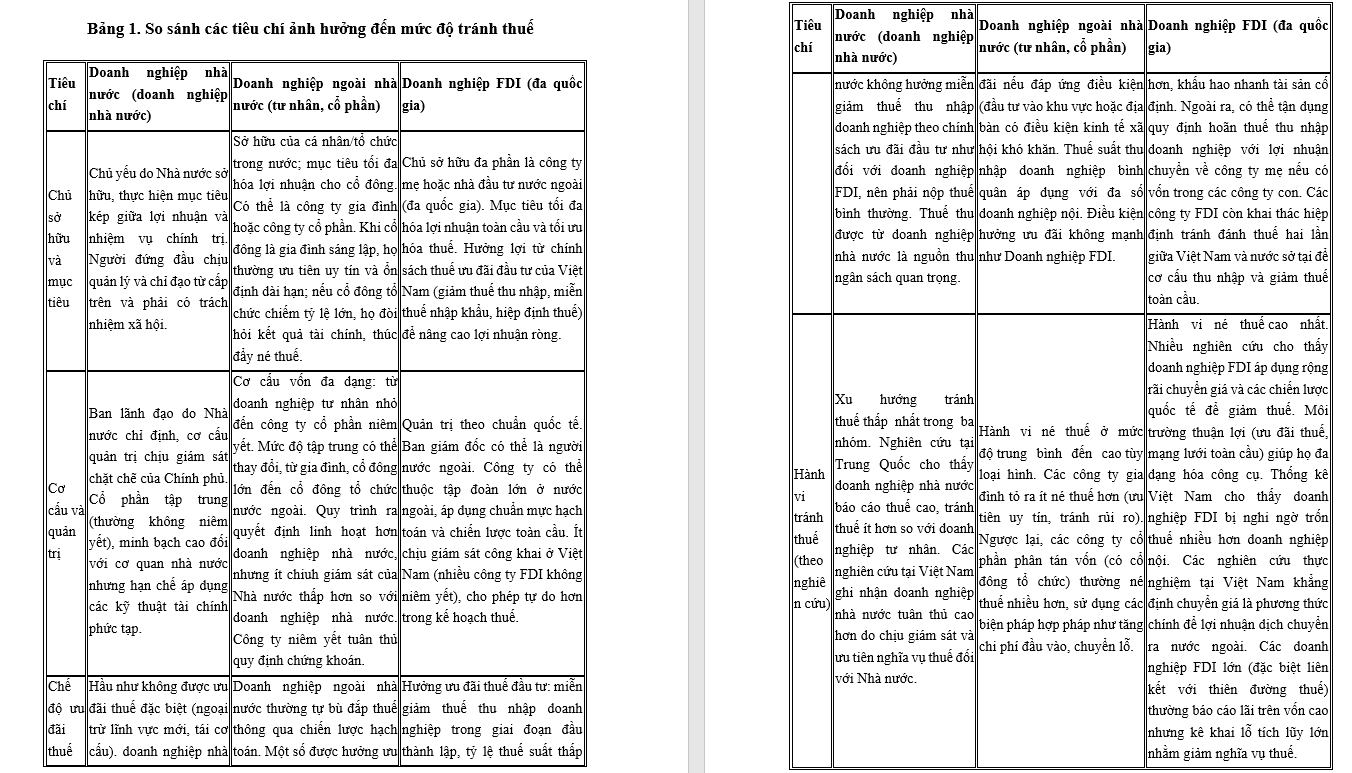

Doanh nghiệp nhà nước thường được xác định dựa trên tỷ lệ Nhà nước sở hữu vốn chi phối hoặc có quyền kiểm soát chi phối. Người đứng đầu các doanh nghiệp nhà nước thường do cơ quan chức năng có thẩm quyền bổ nhiệm, chịu áp lực về nhiệm vụ chính trị hơn là mục tiêu lợi nhuận trước thuế. Bradshaw và cộng sự (2019) nghiên cứu trên thị trường Trung Quốc khẳng định doanh nghiệp nhà nước kê khai thuế cao hơn, tức tránh thuế ít hơn đáng kể so với doanh nghiệp tư nhân. Tương tự, ở Ý, Mafrolla (2019) cũng ghi nhận doanh nghiệp do Chính phủ quản lý tránh thuế thấp (thuế suất thực đóng cao) so với các công ty khác. Kết quả này phù hợp với giả thuyết rằng khi chủ sở hữu quan tâm đến nguồn thu thuế (ví dụ chính quyền địa phương cần nguồn thu), thì doanh nghiệp nhà nước có khả năng trả nhiều thuế hơn. Tuy nhiên, nghiên cứu gần đây của Eberhartinger và Samuel (2025) ở Đức cho thấy chỉ khi Nhà nước được thụ hưởng tiền thuế thì “sở hữu nhà nước” mới dẫn đến tránh thuế ít hơn. Ở Việt Nam, nhiều doanh nghiệp nhà nước lớn (ví dụ các tập đoàn năng lượng, giao thông) thường nằm trong diện thanh tra đặc biệt, buộc kê khai minh bạch hơn. Doanh nghiệp nhà nước không được hưởng ưu đãi thuế thu nhập doanh nghiệp (ngoại trừ một số ngành được miễn giảm tạm thời) và phải nộp thuế bình thường. Kết quả là, theo quan sát của VEPR (2020), xu hướng trốn tránh thuế tại doanh nghiệp nhà nước thấp hơn so với khu vực FDI và tư nhân; tuy nhiên, doanh nghiệp nhà nước vẫn có thể né thuế dưới các hình thức chuyển chi phí nội bộ không minh bạch hoặc xin ưu đãi bất hợp lý.

3.2. Doanh nghiệp ngoài nhà nước (tư nhân, cổ phần)

Doanh nghiệp tư nhân và công ty cổ phần (không có vốn chi phối của Nhà nước) chiếm đa số trong nền kinh tế Việt Nam hiện nay. Chủ sở hữu có thể là cá nhân/tổ chức trong nước, từ công ty gia đình đến các doanh nghiệp niêm yết. Động cơ tài chính của các công ty này thường là tối đa hóa lợi nhuận cho cổ đông. Khi cổ đông là cá nhân hoặc gia đình sáng lập doanh nghiệp, họ thường kiểm soát chặt dòng tiền và chú trọng ổn định giá cổ phiếu. Chen và cộng sự (2010) chỉ ra rằng công ty gia đình (family firm) thường ít né thuế hơn so với các công ty không do gia đình kiểm soát. Lý do được giải thích là chủ sở hữu gia đình lo ngại chi phí bất lợi (phí giám sát) và tổn thất danh tiếng cho công ty nếu tránh thuế quá mức. Ngược lại, nếu công ty có cơ cấu cổ đông phân tán (nhất là khi có cổ đông tổ chức lớn), lợi ích của cổ đông là đòi hỏi giảm thuế để tăng lợi nhuận nhằm tối đa hoá lợi ích của cổ đông, khi đó, nhà quản lý đối diện với áp lực từ đáp ứng kỳ vọng của cổ đông để giảm thuế nhằm đạt được lợi nhuận mong đợi. Khan và cộng sự (2017) chứng minh rằng khi cổ đông tổ chức (nhà đầu tư quỹ, tổ chức tín dụng) tăng lên, xu hướng tránh thuế của doanh nghiệp có xu hướng tăng. Tương tự, cơ chế cổ phiếu đa quyền, quỹ đầu tư, hay phát hành nợ công khai cũng khiến các bên liên quan bỏ qua chi phí báo cáo thuế cẩn trọng, thúc đẩy né thuế nhiều hơn. Trong tình huống này, vai trò giám sát bên ngoài như cơ quan nhà nước hoặc kiểm toán độc lập giúp giảm thiểu hành vi tránh thuế có ảnh hưởng tiêu cực đến sự lành mạnh của thị trường.

Các nghiên cứu tránh thuế đối với các doanh nghiệp ngoài nhà nước tại Việt Nam còn khiêm tốn. Tuy nhiên, một số nghiên cứu góc độ địa phương chỉ ra doanh nghiệp có lợi nhuận lớn, quy mô lớn, đòn bẩy tài chính cao thì dễ né thuế hơn. Ví dụ, Bùi & Hoàng (2022) khảo sát doanh nghiệp niêm yết Việt Nam thấy càng lãi nhiều thì thuế suất hiệu dụng càng giảm, cho thấy dấu hiệu né thuế lan rộng ở các doanh nghiệp ngoài nhà nước. Ngoài ra, chi phí đại diện và cơ cấu vốn cũng là yếu tố ảnh hưởng. Trong bối cảnh Việt Nam, công ty cổ phần niêm yết chịu áp lực minh bạch hơn, song vẫn có thể sử dụng các công cụ kế toán (như quản trị lợi nhuận) để giảm thuế. Doanh nghiệp tư nhân nhỏ thường ít tài nguyên để “tận dụng” các thủ thuật phức tạp, nhưng cũng có thể lách thuế bằng cách khai gian chi phí đầu vào hoặc giảm doanh thu. Các kết quả nghiên cứu quốc tế nêu trên gợi ý rằng, về mặt lý thuyết, doanh nghiệp tư nhân đặc biệt là công ty cổ phần có xu hướng tránh thuế ở mức độ trung bình – cao, tùy thuộc vào sự phân tán quyền sở hữu và áp lực cổ đông.

3.3. Doanh nghiệp có vốn đầu tư nước ngoài (FDI)

Doanh nghiệp FDI là các công ty đa quốc gia có vốn, công nghệ hoặc thương hiệu từ nước ngoài đầu tư trực tiếp vào Việt Nam. Các doanh nghiệp này thường được hưởng ưu đãi thuế (miễn giảm thuế thu nhập doanh nghiệp trong giai đoạn đầu, khấu hao nhanh tài sản và thường có ký hiệp định tránh đánh thuế hai lần với nhiều quốc gia) nhằm thu hút đầu tư. Đồng thời, các tập đoàn đa quốc gia có khả năng sử dụng chiến lược chuyển giá xuyên biên giới nhờ mạng lưới công ty con ở nhiều nước. Nhiều báo cáo truyền thông và chính sách cho rằng doanh nghiệp FDI ở Việt Nam có “nguy cơ né thuế cao nhất” trong ba khu vực [12]. Nghiên cứu của VEPR (2020) cho thấy trong giai đoạn 2010-2018, số doanh nghiệp bị thanh tra vì nghi chuyển giá ngày càng tăng, với hàng nghìn tỷ đồng bị truy thu mỗi năm. Xu hướng nghiên cứu gần đây [8] cũng khẳng định việc chuyển giá là phương thức chính để các tập đoàn đa quốc gia chuyển lợi nhuận ra nước ngoài tại Việt Nam. Cụ thể, các công ty con của tập đoàn có trụ sở ở thiên đường thuế (tax haven) thường báo cáo lợi nhuận thấp bất thường nhằm chuyển lãi về nước mẹ [8].

Các nghiên cứu định lượng khác cho thấy các công ty FDI liên kết với thiên đường thuế mới có dấu hiệu điều chỉnh thu nhập để hưởng lợi suất thuế và thường chỉ xuất hiện ở các công ty có quy mô lớn [12]. Ngoài ra, Luật Thuế thu nhập doanh nghiệp Việt Nam cho phép doanh nghiệp FDI được khấu trừ nhiều loại chi phí nội bộ (như chi phí bản quyền, phí vay nội bộ) nếu có hợp đồng hợp lệ; một số công ty lợi dụng quy định này kê khai giá nguyên liệu cao hơn thực tế hoặc phí dịch vụ nội bộ để lỗ giả, giảm thuế. Kết quả là, doanh nghiệp FDI tại Việt Nam thường có tỷ suất lợi nhuận trước thuế cao nhưng báo cáo lỗ dài hạn (ví dụ: có doanh nghiệp FDI duy trì ROE rất cao nhưng ghi lỗ tích lũy hàng nghìn tỷ đồng), gây thất thu lớn cho ngân sách. Bảng 1 tóm tắt đặc điểm và xu hướng tránh thuế chính của ba loại hình doanh nghiệp. Ví dụ, các nghiên cứu cho thấy sự khác biệt quan trọng: doanh nghiệp nhà nước ít né thuế nhất, doanh nghiêp tư nhân/cổ phần ở giữa (mức độ phụ thuộc cấu trúc sở hữu) và doanh nghiệp FDI né thuế nhiều nhất.

4. Tránh thuế các doanh nghiệp Việt Nam

Nhìn chung, cơ cấu sở hữu và động cơ kinh tế khác nhau dẫn tới kết quả tránh thuế khác nhau giữa ba loại hình doanh nghiệp. Ở Việt Nam, FDI đóng vai trò lớn trong nền kinh tế, chiếm khoảng 15% đầu tư toàn xã hội và 73% xuất khẩu nên việc họ tận dụng ưu đãi thuế là nhằm thu hút đầu tư [11]. Tuy nhiên, xu hướng này cũng kéo theo rủi ro thất thu: nghiên cứu tại Việt Nam cho thấy các doanh nghiệp FDI thường có tỷ suất lợi nhuận cao bất thường (trên 30%), song có tới 60% số doanh nghiệp FDI báo lỗ tích lũy [12]. Tương quan nghịch giữa lợi nhuận báo cáo và số thuế nộp của doanh nghiệp nội (cố hữu) gợi ý nhiều doanh nghiệp tư nhân cũng sử dụng chi phí kế toán và chuyển giá. Doanh nghiệp nhà nước, với áp lực tuân thủ chính sách, ít lạm dụng các biện pháp này nhưng không hoàn toàn loại trừ; một số doanh nghiệp nhà nước quy mô lớn vẫn cần giám sát và định kỳ điều chỉnh hoàn thuế khi bị phát hiện vi phạm.

Trong bối cảnh Việt Nam, hành vi tránh thuế của doanh nghiệp, đặc biệt là khu vực FDI, chịu tác động mạnh từ các cải cách thể chế nhằm tiệm cận chuẩn mực chống xói mòn cơ sở thuế toàn cầu. Việc ban hành Nghị định 132/2020/NĐ-CP quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết đã đánh dấu bước chuyển quan trọng trong quản lý thuế đối với giao dịch liên kết, thông qua việc chuẩn hóa nguyên tắc giao dịch độc lập, siết chặt nghĩa vụ lập hồ sơ xác định giá chuyển nhượng và áp dụng trần khấu trừ chi phí lãi vay dựa trên EBITDA. Các quy định này làm gia tăng chi phí tuân thủ và rủi ro bị điều chỉnh thuế, qua đó làm thay đổi cấu trúc và mức độ của các chiến lược tránh thuế truyền thống, như chuyển giá và vốn mỏng. Tuy nhiên, bằng chứng thực tiễn cho thấy các doanh nghiệp có xu hướng điều chỉnh hành vi theo hướng dịch chuyển kênh tránh thuế, thay vì loại bỏ hoàn toàn động cơ tránh thuế, đặc biệt trong bối cảnh ưu đãi thuế vẫn đóng vai trò quan trọng trong việc xác định thuế suất hiệu dụng. Sự kiện Việt Nam tham gia thoả thuận thuế toàn cầu (GMT) 15% từ đầu năm 2024 có thể ảnh hưởng đến các chiến lược chuyển lợi nhuận của doanh nghiệp FDI trong tương lai. Do đó, tác động của các cải cách chống tránh thuế tại Việt Nam cần được nhìn nhận như một quá trình tái phân bổ chiến lược thuế dưới ràng buộc thể chế mới, hơn là sự suy giảm đơn thuần của hành vi tránh thuế.

Ngoài ra, các điều kiện nội tại của từng doanh nghiệp đóng vai trò quan trọng. Ví dụ, sự hiện diện của cổ đông nước ngoài trong doanh nghiệp tư nhân Việt Nam có thể tăng khả năng thực hiện hoạch toán phức tạp [10]. Công ty có quản trị tốt, minh bạch tài chính có thể hạn chế mức độ né thuế quá mức để duy trì niềm tin của thị trường [7]. Ngược lại, công ty hoạt động trong “vùng xám” về pháp lý hoặc có mối quan hệ chính trị mạnh (công ty gắn với lãnh đạo địa phương) có thể phớt lờ quy định và lách thuế khi thuận tiện, như một số nghiên cứu cho thấy ở Indonesia và Malaysia. Tại Việt Nam, câu chuyện về chuyển giá FDI qua quy định ưu đãi thuế khu vực khó khăn cho thấy nhiều công ty thành lập công ty con ở vùng ưu đãi cao rồi chuyển giá đảo ngược để hưởng miễn thuế [12;10].

Nhìn chung, độ phức tạp của thuế đa quốc gia khiến vấn đề khó quản lý. Khi các doanh nghiệp ngoài nhà nước và doanh nghiệp nước ngoài tham gia sâu hơn vào thị trường Việt Nam, cơ quan thuế phải liên tục cập nhật các biện pháp giám sát. Kết quả nghiên cứu cho thấy cần tiếp tục quan tâm so sánh chi tiết hơn hành vi thuế giữa các loại hình: ví dụ, khảo sát cụ thể về doanh nghiệp nhà nước Hà Nội và Thành phố Hồ Chí Minh so với doanh nghiệp tư nhân, hay phân tích sâu về vai trò hội đồng quản trị và cổ đông ở doanh nghiệp FDI.

5. Kết luận

Kết quả tổng quan các nghiên cứu trước liên quan chỉ ra rằng cấu trúc sở hữu - loại hình doanh nghiệp ảnh hưởng quan trọng đến hành vi tránh thuế. Doanh nghiệp nhà nước (có chủ sở hữu là Nhà nước) có xu hướng tránh thuế ít hơn do ưu tiên nghĩa vụ với ngân sách và chịu giám sát chính sách. Ngược lại, doanh nghiệp ngoài nhà nước, đặc biệt là các công ty cổ phần phân tán, có xu hướng tránh thuế nhiều hơn do động lực lợi nhuận và áp lực từ cổ đông tổ chức. Doanh nghiệp FDI do kết nối toàn cầu và hưởng ưu đãi đầu tư thường tránh thuế mạnh nhất, chủ yếu qua chuyển giá quốc tế. Trong bối cảnh Việt Nam, những khác biệt này có ý nghĩa lớn: Nhà nước cần cân bằng giữa thu hút đầu tư (qua ưu đãi cho doanh nghiệp FDI) và minh bạch nguồn thu, trong khi cần tăng cường thanh tra, đặc biệt với khu vực FDI và doanh nghiệp tư nhân lớn. Ngoài ra, việc nghiên cứu chuyên sâu hơn theo loại hình (ví dụ so sánh doanh nghiệp nhà nước và công ty cổ phần trong cùng ngành) là hướng nghiên cứu tiếp theo.

Tài liệu tham khảo:

1. Bradshaw, M., Liao, G., & Ma, M. (2019). Agency costs and tax planning when the government is a major shareholder. Journal of Accounting and Economics, 67(2-3), 255-277. https://doi. org/10.1016/j.jacceco.2018.10.002;

2. Bùi Nguyên Khá & Hoàng Đình Dũng (2022). Nghiên cứu các yếu tố ảnh hưởng đến hành vi tránh thuế thu nhập doanh nghiệp của các doanh nghiệp tại Việt Nam. Tạp chí Công Thương, 1, 73-84;

3. Chen, S., Chen, X., Cheng, Q., & Shevlin, T. (2010). Are family firms more tax aggressive than non-family firms? Journal of financial economics, 95(1), 41-61. https://doi.org/10.1016/j. jfineco.2009.02.003;

4. Eberhartinger, E., & Samuel, D. M. P. (2025). Monitoring incentives and tax planning - Evidence from state-owned enterprises. Journal of Accounting and Public Policy, 51, 107307. https://doi. org/10.1016/j.jaccpubpol.2025.107307;

5. Hanlon, M., & Heitzman, S. (2010). A review of tax research. Journal of Accounting and Economics, 50(2-3), 127-178. https://doi.org/10.1016/j.jacceco.2010.09.002;

6. Khan, M., Srinivasan, S., & Tan, L. (2017). Institutional ownership and corporate tax avoidance: New evidence. The accounting review, 92(2), 101-122. https://doi.org/10.2308/accr-51529;

7. Kovermann, J., & Velte, P. (2019). The impact of corporate governance on corporate tax avoidance - A literature review. Journal of International Accounting, Auditing and Taxation, 36, 100270. https://doi.org/10.1016/j.intaccaudtax.2019.100270;

8. Le, M. D., & Zamarian, M. (2025). Tax-avoidance profit shifting by multinational firms: evidence from Vietnam. Economic Systems, 49(2), 101286. https://doi.org/10.1016/j.ecosys.2024.101286;

9. Mafrolla, E. (2019). Tax avoidance in government-owned firms: Evidence from Italy. Public Money & Management, 39(3), 186-192. https://doi.org/10.1080/09540962.2018.1516955;

10. Nguyen, T. L. A., & Le, T. B. N. (2025). Ownership structure and tax avoidance in Vietnam's listed securities firms: The moderating role of foreign directors, firm leverage and the COVID-19 pandemic. Asian Journal of Economic Modelling, 13(1), 73-84;

11. OECD (2025), OECD Economic Surveys: Viet Nam 2025, OECD Publishing, Paris, https://doi. org/10.1787/fb37254b-en;

12. VEPR (2020), Trốn và tránh thuế ở Việt Nam: Trường hợp thuế thu nhập doanh nghiệp, VEPR, 2020.

Tác giả:

TS Cao Tấn Huy

Đại học Tài chính - Marketing

(Theo Tạp chí Nghiên cứu Khoa học kiểm toán, số tháng 2/2026)